Teamet på Pluro

info@pluro.se 23 July 2018, c:a 3 minuters läsningOm kostnaders inverkan på långsiktigt sparande

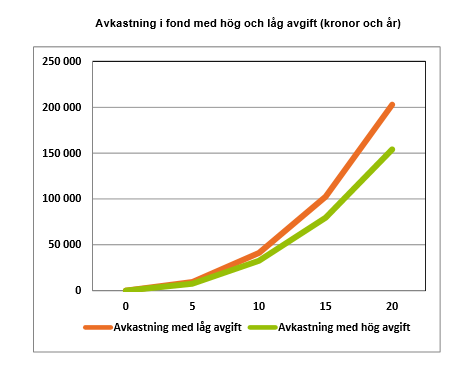

Nedan bild är idag väldigt populär och förekommer i flera olika varianter på olika websidor, inte minst som ett argument för robotrådgivare eller indexprodukter som generellt är billigare än traditionella rådgivare och aktivt förvaltade produkter (läs mer om dessa i vår Finansordbok). I bilden jämförs ett månadssparande om 1 000 kronor per månad i två aktiefonder. Den ena fonden har en årlig avgift om 1.4% och den andra 0.4%. Den årliga avkastningen uppgår till 6% exkl. avgift och skillnaden är efter 20 år nästan 50 000 kronor (eller 25%).

Egentligen är inte detta något nytt. De första indexprodukterna kom på 1970-talet och ett flertal akademiska studier har visat att det stora flertalet aktiva förvaltare har svårt att skapa en avkastning som är högre än (eller ens lika god som) dess jämförelseindex efter justering för fondens avgifter. Vår uppmaning till dig är att du bör välja sparform och ev. rådgivare med omsorg och i denna utvärdering av sparform/rådgivare kräva tydlig information om exakt vad saker och ting och kostar (d.v.s. se till att få både information om vad en eventuell rådgivningstjänst kostar samt vad de underliggande produkternas kostnad är). På så vis får du en bättre överblick av det totala kostnadsuttaget.

Du har även all rätt i världen att få denna information. Inte minst sedan MiFID II implementerades i svensk rätt i början utav 2018 (läs mer om MiFID II här).

Vi bryr oss om dessa frågor - inte bara för att vi värnar om dina rättigheter utan även för att vi tror att det leder till en bättre samhällsekonomi. Finansinspektionen hänvisar till en amerikansk studie som visat att det finns ett brett empiriskt stöd för att sparprodukter som säljs via rådgivare och förmedlare i genomsnitt resulterar i en 0,7-2,5 % lägre årsavkastning.

Är avkastningen för konsument 1 procentenhet lägre per år t.ex. 4 % istället för 5 % (på grund av bl.a. onödigt höga avgifter) och detta appliceras på den totala fondförmögenheten i Sverige innebär det 13 miljarder per år i förlorad avkastning för svenska sparare (med ett antagande om att endast ca hälften av fonderna väljs genom rådgivning). Notera att detta endast avser rådgivning ifråga om fonder och inte andra sparprodukter såsom försäkringslösningar eller strukturerade produkter. Den totala förlorade avkastningen är alltså med största sannolikhet mycket högre. Vi tror att dessa 13 miljarder i händerna på de svenska spararna hade genererat en större samhällsnytta än i händerna på instituten. Dessa 13 miljarder hade kunnat som kan användas av spararna för konsumtion, nytt sparande, investeringar, pensioner – egentligen vad som helst. Det framstår som rimligt att hävda att de 13 miljarderna, i händerna på instituten sannolikt inte investeras på ett sätt som gynnar samhällsekonomin i allmänhet (snarare investeras de nog på ett sätt som gynnar instituten själva). Pengar som kommer många (det stora flertalet sparare till nytta) och inte endast berikar ett antal institut med (onödigt) höga kostnader.

Självklart finns aktivt förvaltade fonder som är värda sitt pris (sina högre avgifter) men nästan alla akademiska studier som gjorts på temat aktiva fondförvaltare visar att de som kollektiv inte presterar bättre än ett index – de presterar sämre.

Som framgår av ovan är det alltså otroligt viktigt för den långsiktiga utvecklingen av ditt sparande att välja sparandeformer med lägre avgifter. Glöm aldrig det.

Vi har startat Pluro för att göra det enklare för dig som sparare att ta kontroll över din sparandesituation.

Pluro - för ett enklare sparande

Egentligen är inte detta något nytt. De första indexprodukterna kom på 1970-talet och ett flertal akademiska studier har visat att det stora flertalet aktiva förvaltare har svårt att skapa en avkastning som är högre än (eller ens lika god som) dess jämförelseindex efter justering för fondens avgifter. Vår uppmaning till dig är att du bör välja sparform och ev. rådgivare med omsorg och i denna utvärdering av sparform/rådgivare kräva tydlig information om exakt vad saker och ting och kostar (d.v.s. se till att få både information om vad en eventuell rådgivningstjänst kostar samt vad de underliggande produkternas kostnad är). På så vis får du en bättre överblick av det totala kostnadsuttaget.

Du har även all rätt i världen att få denna information. Inte minst sedan MiFID II implementerades i svensk rätt i början utav 2018 (läs mer om MiFID II här).

Vi bryr oss om dessa frågor - inte bara för att vi värnar om dina rättigheter utan även för att vi tror att det leder till en bättre samhällsekonomi. Finansinspektionen hänvisar till en amerikansk studie som visat att det finns ett brett empiriskt stöd för att sparprodukter som säljs via rådgivare och förmedlare i genomsnitt resulterar i en 0,7-2,5 % lägre årsavkastning.

Är avkastningen för konsument 1 procentenhet lägre per år t.ex. 4 % istället för 5 % (på grund av bl.a. onödigt höga avgifter) och detta appliceras på den totala fondförmögenheten i Sverige innebär det 13 miljarder per år i förlorad avkastning för svenska sparare (med ett antagande om att endast ca hälften av fonderna väljs genom rådgivning). Notera att detta endast avser rådgivning ifråga om fonder och inte andra sparprodukter såsom försäkringslösningar eller strukturerade produkter. Den totala förlorade avkastningen är alltså med största sannolikhet mycket högre. Vi tror att dessa 13 miljarder i händerna på de svenska spararna hade genererat en större samhällsnytta än i händerna på instituten. Dessa 13 miljarder hade kunnat som kan användas av spararna för konsumtion, nytt sparande, investeringar, pensioner – egentligen vad som helst. Det framstår som rimligt att hävda att de 13 miljarderna, i händerna på instituten sannolikt inte investeras på ett sätt som gynnar samhällsekonomin i allmänhet (snarare investeras de nog på ett sätt som gynnar instituten själva). Pengar som kommer många (det stora flertalet sparare till nytta) och inte endast berikar ett antal institut med (onödigt) höga kostnader.

Självklart finns aktivt förvaltade fonder som är värda sitt pris (sina högre avgifter) men nästan alla akademiska studier som gjorts på temat aktiva fondförvaltare visar att de som kollektiv inte presterar bättre än ett index – de presterar sämre.

Som framgår av ovan är det alltså otroligt viktigt för den långsiktiga utvecklingen av ditt sparande att välja sparandeformer med lägre avgifter. Glöm aldrig det.

Vi har startat Pluro för att göra det enklare för dig som sparare att ta kontroll över din sparandesituation.

Pluro - för ett enklare sparande